Un primer impacto en forma de V

Tal y como planteábamos en un post anterior, el mejor escenario de recuperación económica que los expertos macroeconómicos planteaban desde el inicio de la crisis del Covid-19 tenía forma de V. Esto significa que, tras un primer descenso drástico y vertical de la economía, seguiría una rápida recuperación. Este escenario pareció alejarse de toda expectativa a medida que avanzaba la crisis y el Gran Encierro a nivel planetario dejaba entrever sus consecuencias negativas para las empresas.

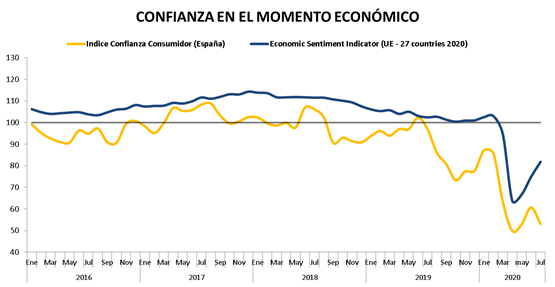

La situación actual apunta a una coexistencia con el virus, por lo que la solución de la crisis sanitaria condiciona el momento económico.

Al menos, esa es la percepción del consumidor español. Una comparación entre la situación en España y el sentimiento económico a nivel europeo ofrece una caída del optimismo apuntado en el mes de junio.

Sin embargo, la industria del mueble español en los primeros meses de la nueva normalidad está mostrando una actividad positiva que incluso supera la mejor de las previsiones iniciales.

Resultados del segundo trimestre del Observatorio Español del Mercado del Mueble

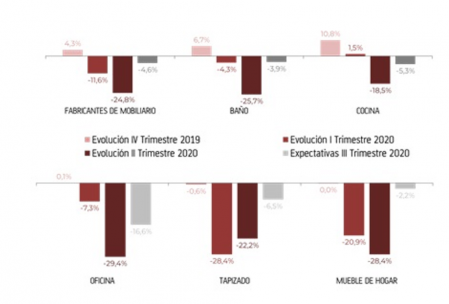

Los datos del Observatorio Español del Mercado del Mueble de AIDIMME muestran que, tras un descenso del -24,9% interanual de la actividad de los fabricantes en el trimestre de abril-mayo-junio, las expectativas de recuperación para el tercer trimestre del año auguran descensos muy inferiores, situados en torno al -4,6%.

Así, si atendemos a la evolución de ventas por subsectores de actividad, el mueble de cocina redujo su actividad en un -18,5%. El resto de subsectores vieron mermada su actividad para el segundo trimestre con reducciones que exceden el -20%: en el caso del mobiliario tapizado la reducción fue del 22,2%, el mobiliario de baño -25,7%, -28,4% en el caso del mobiliario de hogar y una reducción del -29,4% en el caso del mobiliario de oficina.

En cuanto al clima empresarial, se sitúa en 38,5 puntos sobre 100 (por debajo de 50 es un clima pesimista). Por subsectores, los sectores de oficina y cocina se sitúan por debajo de la media (20 y 22,7 respectivamente), presentando un clima pesimista, pero no tan absoluto en los subsectores de hogar, baño y tapizado (40,9, 50 y 62,5 respectivamente).

Respecto al índice de expectativas de ventas internacionales alcanza los 42,9 puntos, siendo el más pesimista el de mueble de cocina (25 puntos sobre 100).

De mantener esta tendencia, el sector recuperaría gran parte del terreno perdido durante los meses de confinamiento. De esta forma, la crisis del Covid-19 en el sector cerraría un primer período de 2020 marcado por un fuerte shock empresarial y una recuperación meritoria, lo que confirmaría la forma de V de la actividad del sector hasta el verano.

Prudencia ante el tercer trimestre

A pesar de las buenas noticias, las empresas del sector del mueble se mantienen prudentes ante la evolución de los acontecimientos en los próximos meses.

Las expectativas recogen el buen momento a corto plazo, pero también tienen en cuenta la incertidumbre del entorno económico. Por un lado, los gobiernos europeos están sosteniendo la actividad con planes de estímulo. Esto permite, por lo menos a corto plazo, mantener la actividad de determinados sectores productivos.

Por el contrario, otros sectores tractores de la economía nacional se ven afectados directamente por las medidas de distanciamiento social, lo que a medio plazo podría arrastrar a la demanda de productos del Hábitat.

Sectores cruciales para la demanda de mobiliario de uso público como el turismo, la restauración, los hoteles y el ocio suponen una parte importante de la demanda en el sector.

Las previsiones de decrecimiento de la economía nacional son negativas en el cómputo total de 2020, por eso, a pesar del pequeño boom del sector en verano, las expectativas de las empresas no son ajenas al complicado entorno actual.

Si desea más información, contacte con Estrategias Hábitat

Impactos: 239

About the author

Rafael Porcar Guerrero

ANÁLISIS DE MERCADOS Y ESTRATEGIA • Observatorio de Mercado